编者按:2013年以来,互联网金融呼啸而至,对中国经济社会产生了翻天覆地的影响。可以预见,未来中国经济金融发展将与互联网金融息息相关,电商、P2P、在线金融等热词将成为全社会持续重点关注的对象。2014年,借互联网金融企业逐步产生分化之际,搜狐互联网金融综合大量报道和内部资料,特别评选出互联网金融16强新兴企业,并在此附上公司调研报告,以期为投资者和创业者提供指导。

--------------------------------------------------------------

随着网络经济时代的到来,电子商务迅速崛起,网上购物、在线交易已经成为了人们生活的重要组成部分,而作为中间环节的第三方支付平台也逐渐被人们熟知。由于信息不对称,商家和消费者之间的信用体系很难建立,第三方支付平台的引入则很好地化解了这个难题:通过在商家和消费者之间建立一个、可信的中介,同时与银行相连接,实现第三方监管和技术保障的作用,满足电子商务中商家和消费者对信誉和安全的要求。

在此机遇下,

快钱等第三方支付企业迅速崛起,多种多样的商业模式给人们带来许多思考。

独辟蹊径:永远不和马云抢生意

随着互联网金融的日趋火爆,第三方支付与电商、P2P网络借贷、众筹等细分领域之家的关系更加紧密。事实上,第三方支付本身就是互联网金融的最早表现形式之一,在经济技术发展的大浪潮下,第三方支付已经不仅局限于最初的互联网支付,而是成为线上线下全面覆盖,应用场景更加丰富的综合支付工具,第三方支付已经成为整个网络经济中增长速度最快的行业之一。

2003年,出于为淘宝提供支付服务的目的,支付宝成立,并在全球首创交易模式。2005年,

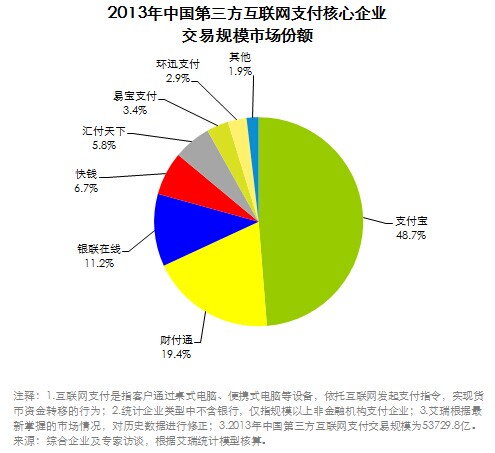

快钱正式上线,率先提出第三方支付概念,的支付模式。自2005年以后,中国第三方支付市场规模就保持着高速增长的态势,而对第三方支付机构准入门槛的降低,更是增强了相关企业信心,在一定程度上促进了行业规模的持续扩大。目前,第三方支付行业仍然炙手可热,据艾瑞咨询统计,2013年中国第三方支付交易规模为17.2万亿元人民币,同比增长38.7%。核心企业交易规模市场份额相对保持稳定,支付宝以48.7%的占比独占鳌头,财付通占19.4%,银联在线占11.2%,

快钱支付拥有310多万家合作商业合作伙伴,交易量突破1万亿元,其业务增速已连续多年超过100%,并在为企业提供综合解决方案方面赢得一定口碑。

首创第三方支付概念

第三方支付平台的运营模式主要有两种:一是的第三方网关模式,如

快钱、易宝支付等等;二是有电子交易平台且具备功能的第三方支付网关模式,如支付宝、财付通。两种模式的不同之处在于,第一类主要对接企业客户端,通过服务企业客户间接覆盖客户的用户群,第二类则主要对接个人客户端,利用用户资源的优势渗入到行业之中。

所谓第三方支付模式,是指第三方支付平台完全于电子商务网站,不负责,仅仅为用户提供支付服务和支付系统解决方案,其前端为网上商户和消费者提供多种支付方法,并相应的在后端联系着与各种支付方法相对应的银行的电子接口。第三方支付平台运营商就负责与各银行之间账务的清算,并为签约用户提供订单管理和账户查询等增值服务。和模式相比,第三方支付公司的规模较小,但在保险、旅游、教育等垂直细分领域可以小有建树。

作为的第三方支付企业,

快钱是一个完全中立的支付平台,本身并不售卖商品,因此并不会与电商平台上的合作商户发生利益冲突。

从国际市场的来看,美国的网上支付是在发展成熟的线下信用卡和自动化票据交换中心建设基础上延伸到互联网的,发展较为完善,而且市场分割度低。在中国,由于信用体制不完善和银行卡支付建设时间较短,中国的支付业务是在互联网业务成熟以后才出现的,业务形式多种多样,使得中国市场与境外市场有很大区别,有鉴于此,

快钱的盈利模式主要有交易手续费、行业解决方案和沉淀资金利息三个收入来源。同时,账户的支付信息和交易信息是支付平台提供增值服务的基础,而增值服务可以成为未来的新兴盈利点。

由于没有支付宝占据绝大多数网购客户的天然优势,

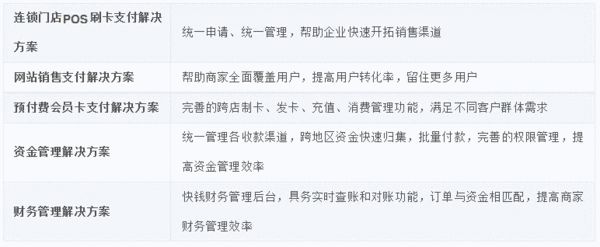

官网支付、资金及财务管理等全面的电子支付解决方案,帮助零售连锁企业快速开拓销售渠道,提高资金管理效率,节省经营成本,提升企业在市场上的竞争力。

对于某些零售企业而言,门店分布广泛且数量庞大会产生一系列的负面问题,例如银行开户情况麻烦,不仅在资金调拨方面棘手,且资金回笼过程繁琐漫长,难以进行整体收支的。

快钱的是提供跨行业的通用解决方案,可以运用到连锁经营业态的各细分领域,如服装、教育、医疗、酒店、美容等。通过行业解决方案的设定,第三方支付公司可以获得稳定的收入,同时这也是第三方支付行业切入到互联网金融的最重要的收益来源。

快钱模式存两大风险隐忧

劣势:网络安全和金融风险问题悬而未解

对于第三方支付公司而言,安全是发展的基本保障,同时也是用户最关心的问题。虽然目前第三方网上支付平台都设计有多层次的安全系统,并不断开发和应用具有更高安全性的技术以及方案,以支付平台的平稳运行,但其安全系统仍然是第三方支付业务中的薄弱环节。

据比格达塔(中国)研究院统计,2010年11月至2014年5月,国内几大第三方支付平台已知存在系统漏洞99个,其中国内第三方支付龙头支付宝达到60个,财付通也达到14个,易宝与友宝也分别为9个和7个。而从第三方支付企业的修复态度来看,只有59%的系统漏洞被厂商积极解决,而有37%的漏洞被厂商搁置,同时更有4%的漏洞被厂商直接忽略。

2014年以来,第三方支付在互联网金融圈内占尽了风头,3月13日,央行紧急叫停了虚拟信用卡好二维码支付,紧接着,一份《支付机构网络支付业务管理办法(征求意见稿)》突然于网络,有关转账限额的部分引发网民热议。除此之外,鉴于对安全问题的,四大行纷纷下调快捷支付的限额,这些迹象均表明第三方支付行业的安全问题已引发社会,第三方支付公司还应在网络安全建设方面强练内功。

此外,作为一种新型的支付方式,第三方支付存在着宏观经济形势波动风险、法律风险、政策变动风险、社会人文风险以及声誉风险。这些金融风险都有可能造成第三方支付企业损失。在支付体系中,风控作为最基础的一环,用户账户资金安全运转,因此,

快钱面临的竞争风险可能来自于现有企业的竞争风险、替代品及其他企业的竞争风险以及商业银行的竞争风险。

近年来,国内第三方支付的市场规模发展迅速,全国已经有各类电子支付企业数百家,而市场有限,第三方支付企业面临非常激烈的竞争。由于过去法律法规的不健全和开展网上支付准入的门槛过低,是大量的支付系统设计雷同,技术含量低,安全性差,产品功能的同质化导致了恶性竞争,价格战硝烟四起。这就挤压了电子支付市场有限的盈利空间,给企业带来一系列的问题。

尽管

快钱给自己的定位是“信息化金融服务提供商”而非“网络支付公司”,尽可能地避免和行业老大支付宝进行正面交锋,但其面临来自支付宝的竞争压力仍然不可小觑。数据显示,支付宝今年交易规模市场份额逐年上升,第三方支付市场将形成寡头垄断局面,这对

快钱而言构成了不小的竞争压力。

除此之外,来自替代品和其他企业的竞争压力也不容忽视。2010年底,央行牵头搭建的“超级网银”正式上线,为个人和企业用户提供跨行24小时实时资金汇划、跨行账户和账务查询、跨行扣款等服务。由于银行的公信力远远大于第三方支付平台,因此,这给第三方支付企业带来激烈竞争,加剧了目前的竞争格局。

而值得注意的是,当第三方支付利润足够大时,银行何有可能介入,成为行业最强有力的竞争者。第三方支付的基础就是银行系统,必须依赖银行作为清算管理的核心,一旦银行不再参与合作,第三方支付企业将面临巨大困境。而当各银行之间实现自身整合,强势介入第三方支付市场,势必会给